前の1件 | -

住宅ローンを借りるなら!借り換えるなら!(金利の徹底比較と注意点。) [住宅ローン金利徹底比較2019]

住宅ローンに苦しめられ、住宅ローンアドバイザーとなった私のサイトにご訪問頂き、誠に有難うございます!!

住宅ローンの借り換えを検討した私がまず考えたのが、

徹底的に住宅ローン(金利・その他諸条件)を比較するということです。

なんせ、なんとなく組んでしまった住宅ローンにこんなに苦しめられたんで。

しかし、調べてみると私だけでなく、住宅を購入する際にほとんどの方が金融機関の比較検討をしていないということが分かりました。

(ちなみに、6割近くの方が不動産会社が提携している金融機関1ヶ所しか審査申込をしていないみたいです。つまり比較を一切せずに住宅ローンを借りる金融機関を決めているのです。)

おそらく住宅を購入するという人生の大きな決断をしたことでかなり精神的に疲れてしまい、ついつい住宅ローンの検討がおろそかになる方が多いのではないでしょうか。

私もその1人でしたからね。

4,000万円の家を買うといっても住宅ローンを組んで家を買う場合、本当に支払うのは4,000万円ではなくて金利を含めた返済総額です。この返済総額が幾らなのかということが本当は一番大事なんですけどね。。。

確かに、住宅ローン審査用紙を何枚も記入するというのは本当に辛い面倒な作業です。

住宅ローン用紙の一例↓

しかし今は本当に便利な世の中で、家の査定も自宅にいながら簡単な入力をするだけで複数社の査定金額を確認・比較できるように(しかも無料で)、

住宅ローンも自宅で簡単に希望条件を入力するだけで複数の金融機関に一括で審査申込みでき、金利や諸費用、その他異なる保障やサービス内容など諸条件の比較が一瞬で出来ます。(ちなみに、こちらも無料です。)↓

住宅ローン一括比較サービス~複数の金融機関の金利・諸費用、その他異なる保障やサービス内容等を徹底比較~

※住宅ローン一括比較サービスは複数の審査結果から選べる、特許を取得した安心サービスです。

※一括アプリを利用することで、申し込みに必要な情報は全てアプリが自動で入力してくれます。何度も同じことを入力する必要はなく、面倒な手間は一切ありません。

今は日銀のマイナス金利導入等もあり、「超低金利時代」となっているだけあって、どこの金融機関を選んでもそこまで高い金利が適用されることはないので、比較なんてする必要なんてないんじゃない?と思われている方も結構おられるかもしれませんが、

そんなことはありません。

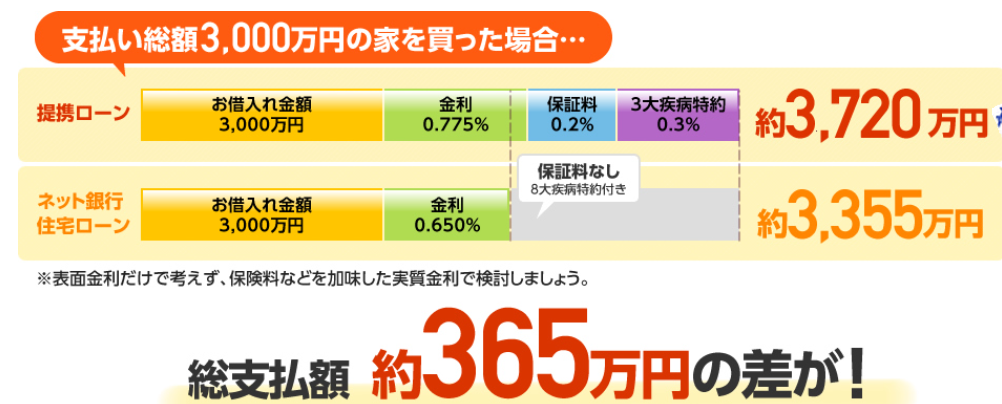

下記画像をご覧いただきたいのですが、住宅ローンを金利だけで判断するのは実は大変危険なんです。↓

↑金利や諸費用など諸条件全てをじっくり確認することが大事なんです!

私は金利が高い時代にローンを組んだこともあり、もともと月々16万3千円支払っていましたが、このネットでの一括審査を利用して借り換えをしたことによって

月々10万8千円にまで支払金額が下がりました。

月々5万5千円も安くなったのです!

(数年前のことですので、多分今だったらもっと安い返済額になっていたでしょうね。9万円代くらいまで下がっていたんじゃないかと思うと…。また借り換えしようか検討中ですw ちなみに返済期間は変更していません。)

住宅ローンを10年以上前に借りたあなたも、数年前に借りたあなたでも借り換えをすることで月々の支払額・総返済額が下がる確率は非常に高いです。

参考記事(少し前の記事ですので、金利が低い今なら900万円以上の削減も可能なはずです!)↓

住宅ローンの借り換えは今がラストチャンス 900万円削減の例も

また、借り換えだけではなく、これから住宅ローンを利用し家を購入しようと考えているあなたも、必ず複数の金融機関で比較・審査申込を行い、あなたに最も適した住宅ローンを選ぶよう注意しなければいけません。

家を値切って安く買うのも重要ですが、どこの住宅ローンを選ぶかはもっと重要だということです。

家を安く購入しても、間違った住宅ローンを組んでしまえば家を安く購入した意味が全くないことになりますからね。

住宅ローンの借り換えを検討した私がまず考えたのが、

徹底的に住宅ローン(金利・その他諸条件)を比較するということです。

なんせ、なんとなく組んでしまった住宅ローンにこんなに苦しめられたんで。

しかし、調べてみると私だけでなく、住宅を購入する際にほとんどの方が金融機関の比較検討をしていないということが分かりました。

(ちなみに、6割近くの方が不動産会社が提携している金融機関1ヶ所しか審査申込をしていないみたいです。つまり比較を一切せずに住宅ローンを借りる金融機関を決めているのです。)

おそらく住宅を購入するという人生の大きな決断をしたことでかなり精神的に疲れてしまい、ついつい住宅ローンの検討がおろそかになる方が多いのではないでしょうか。

私もその1人でしたからね。

4,000万円の家を買うといっても住宅ローンを組んで家を買う場合、本当に支払うのは4,000万円ではなくて金利を含めた返済総額です。この返済総額が幾らなのかということが本当は一番大事なんですけどね。。。

確かに、住宅ローン審査用紙を何枚も記入するというのは本当に辛い面倒な作業です。

住宅ローン用紙の一例↓

しかし今は本当に便利な世の中で、家の査定も自宅にいながら簡単な入力をするだけで複数社の査定金額を確認・比較できるように(しかも無料で)、

住宅ローンも自宅で簡単に希望条件を入力するだけで複数の金融機関に一括で審査申込みでき、金利や諸費用、その他異なる保障やサービス内容など諸条件の比較が一瞬で出来ます。(ちなみに、こちらも無料です。)↓

住宅ローン一括比較サービス~複数の金融機関の金利・諸費用、その他異なる保障やサービス内容等を徹底比較~

※住宅ローン一括比較サービスは複数の審査結果から選べる、特許を取得した安心サービスです。

※一括アプリを利用することで、申し込みに必要な情報は全てアプリが自動で入力してくれます。何度も同じことを入力する必要はなく、面倒な手間は一切ありません。

今は日銀のマイナス金利導入等もあり、「超低金利時代」となっているだけあって、どこの金融機関を選んでもそこまで高い金利が適用されることはないので、比較なんてする必要なんてないんじゃない?と思われている方も結構おられるかもしれませんが、

そんなことはありません。

下記画像をご覧いただきたいのですが、住宅ローンを金利だけで判断するのは実は大変危険なんです。↓

↑金利や諸費用など諸条件全てをじっくり確認することが大事なんです!

私は金利が高い時代にローンを組んだこともあり、もともと月々16万3千円支払っていましたが、このネットでの一括審査を利用して借り換えをしたことによって

月々10万8千円にまで支払金額が下がりました。

月々5万5千円も安くなったのです!

(数年前のことですので、多分今だったらもっと安い返済額になっていたでしょうね。9万円代くらいまで下がっていたんじゃないかと思うと…。また借り換えしようか検討中ですw ちなみに返済期間は変更していません。)

住宅ローンを10年以上前に借りたあなたも、数年前に借りたあなたでも借り換えをすることで月々の支払額・総返済額が下がる確率は非常に高いです。

参考記事(少し前の記事ですので、金利が低い今なら900万円以上の削減も可能なはずです!)↓

住宅ローンの借り換えは今がラストチャンス 900万円削減の例も

また、借り換えだけではなく、これから住宅ローンを利用し家を購入しようと考えているあなたも、必ず複数の金融機関で比較・審査申込を行い、あなたに最も適した住宅ローンを選ぶよう注意しなければいけません。

家を値切って安く買うのも重要ですが、どこの住宅ローンを選ぶかはもっと重要だということです。

家を安く購入しても、間違った住宅ローンを組んでしまえば家を安く購入した意味が全くないことになりますからね。

前の1件 | -